これまで自然や生物多様性のテーマは、主に企業のサステナビリティ部門や環境部門が扱うものと考えられてきた。ところが今、そのテーマが最高財務責任者(CFO)の机の上に置かれようとしている。

2026年6月、自然関連財務情報開示タスクフォース(TNFD)は、英国のサステナビリティ推進組織A4S(Accounting for Sustainability)と連携し、CFOと財務チーム向けの新たなガイドライン『Asking Better Questions on Nature for Chief Financial Officers』を公表した。

これは、資産オーナー向け、取締役会向けに続く第3弾のガイドラインであり、自然を「財務の盲点」にしないために、CFOが組織内でどのような問いを立てるべきかを整理したものだ。

自然の劣化は、もはや環境部門だけの課題ではない。企業のレジリエンスや事業の持続可能性、さらには将来の企業価値にも直結するテーマとして、財務の視点から捉え直す必要が出てきている。

リジェネ旅が掲げる「自然を価値の源泉として捉え直す」という視点は、このガイドラインの問題意識とも深く響き合う。本稿では、その内容を旅や地域の文脈にも引き寄せながら、わかりやすく読み解いていきたい。

自然は財務パフォーマンスの「基盤的インプット」である

ガイドラインの出発点は、とてもシンプルだ。自然の回復力が、企業や投資先の回復力そのものを支えている、という考え方である。

どんなビジネスも、程度の差はあっても自然に依存している。たとえば農業は、健全な土壌や花粉を運ぶ昆虫がいなければ成り立たない。半導体の製造には大量のきれいな水が必要だ。金融機関もまた、投融資先の企業が自然に支えられている以上、間接的に自然に依存しているといえる。

こうした自然から得られる恩恵は、「生態系サービス」と呼ばれる。具体的には、食料や水などをもたらす供給サービス、気候の安定や水質浄化などを担う調整・維持サービス、観光や文化体験につながる文化的サービスなどに分けられる。

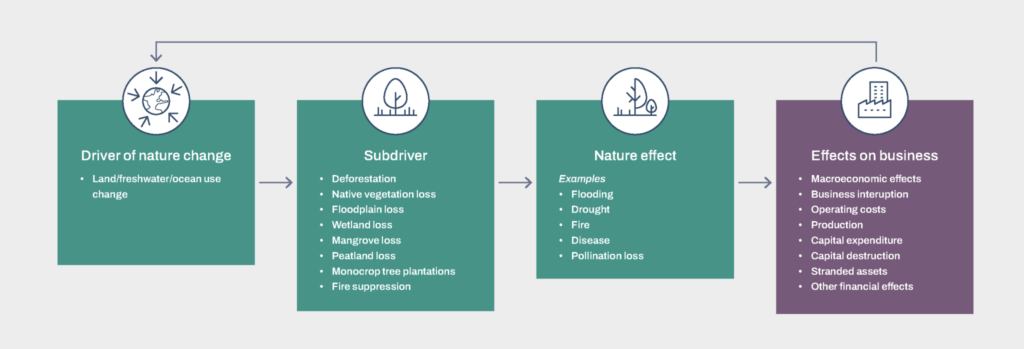

TNFDは、自然を「土地」「淡水」「海洋」「大気」の4つの領域で捉えている。ここで重要なのは、気候もまた自然の一部として位置づけられていることだ。つまり、気候と自然は別々のテーマではなく、密接につながっている。実際、自然が失われることで、洪水や干ばつ、熱波などの気候リスクがさらに大きくなっている。

一方で、企業や金融機関の現場では、こうした自然への依存や自然への影響が、まだ十分に財務の仕組みに組み込まれていない。たとえば、リスク管理、投資判断、資本配分、企業価値評価、業績管理といった中核的な財務プロセスの中で、自然がきちんと扱われているケースはまだ多くない。

TNFDのガイドラインは、この「自然が財務に十分織り込まれていない」という大きな空白に、CFOや財務部門が向き合う必要があると指摘している。

「依存・影響・リスク・機会」という4つの言葉

TNFDは、自然に関する課題を4つの視点で整理している。まず、企業が事業を続けるうえで自然から受けている恩恵を「依存」と呼ぶ。たとえば、水、土壌、森林、気候の安定などがそれにあたる。

次に、企業の事業活動が自然に与える変化を「影響」と呼ぶ。水を大量に使う、森林を減らす、土壌を傷めるといった行為がその例だ。

そして、こうした依存や影響の結果として、将来の事業や財務に悪影響を及ぼす可能性があるものが「リスク」である。逆に、自然を守ったり再生したりすることで、新たな価値や収益機会につながるものが「機会」とされる。

大事なのは、これらがそれぞれ独立しているのではなく、つながっているという点だ。たとえば、企業が水を使いすぎれば、それは自然への「影響」になる。その結果、地域の水不足が深刻化すれば、今度は自社が必要な水を確保しにくくなる。つまり、自分たちが与えた影響が、将来は自分たちの事業リスクとして返ってくるのである。

TNFDが重視しているのは、こうしたつながりを見える化することだ。自然への依存、自然への影響、そこから生まれるリスクや機会を一連の流れとして捉えることが、企業が財務面で備えるための第一歩になる。

なぜ、いまCFOなのか。数字が語り始めた財務影響

ガイドラインは、自然関連課題を、もはや周辺的な環境・評判リスクではなく、企業のレジリエンスや企業価値、将来の見通しを左右する戦略的・財務的な論点として明確に位置づけている。

とりわけ、取締役を兼ねるCFOにとって、自然関連リスクへの対応は単なる環境配慮ではない。株主から託された企業資産を適切に管理し、長期的に重要なリスクを見極めながら企業価値を守るという、受託者責任(fiduciary duty)そのものに関わるテーマなのである。

すでに自然の劣化は財務に表れ始めている。ノルウェー政府年金基金を運用するNBIM(Norges Bank Investment Management)が2025年に投資先企業に行った調査では、回答企業の44%が自然関連の物理的リスクは「すでに今日」財務影響を及ぼしていると回答し、28%が移行リスクについて同様に答えたという。

TNFDが英オックスフォード大学、Global Canopyと共同でまとめた財務影響に関するエビデンスレビューでも、水不足による設備投資・操業コストの増大や操業停止、汚染や環境劣化に起因する責任リスク(訴訟・罰金)、森林破壊や水不足に関わる評判リスク、そして政策リスクが、企業価値・資本コスト・座礁資産といった形で財務に波及することが示されている。

CFOが発するべき「11の問い」

ガイドラインの核心は、CFOが自らと財務チーム、そして組織全体に投げかけるべき11の問いである。これらは段階的なプロセスではなく、組織の規模・業種・立地に応じて選択的に使うことが想定されている。

問いは5つのテーマに整理される。それぞれの問いには「どの部署に問うべきか」と「回答で何を確認すべきか」が添えられている点も実務的だ。

テーマ1:自然の事業との関連性を理解する

問1:当社の事業はどこで、どのように自然に依存し、影響を与えているのか。それは時間とともにどう変化するのか。

(経営・オペレーション部門へ) すべての出発点となる問いである。資産台帳や仕入先リストを使い、自社の拠点や活動が生物多様性上重要な地域や水リスクの高い地域とどう重なるかを確認する。依存と影響は直接操業よりもバリューチェーン上流・下流で大きいことが多く、LEAPアプローチ(Locate, Evaluate, Assess, Prepare)を用いた評価が有効とされる。

問2:自然関連課題は、すでにどのような財務的影響を及ぼしているのか。将来はどうか。

(経営・財務・IR・サステナビリティ・リスク・マーケティング部門へ) 保険料の上昇、森林破壊規制への対応コスト、供給網の混乱による物流費の増大など、すでに表れている影響を洗い出す。「もし水不足が起きたら」といった単純なシナリオ分析から始め、依存・影響→リスク・機会→財務的含意へと因果連鎖をたどる。初期段階では定性的な分析でも十分に価値がある。

テーマ2:リスクと機会を評価し、優先順位をつける

問3:自然関連リスクとその財務的含意を、どう特定し優先順位づけするのか。

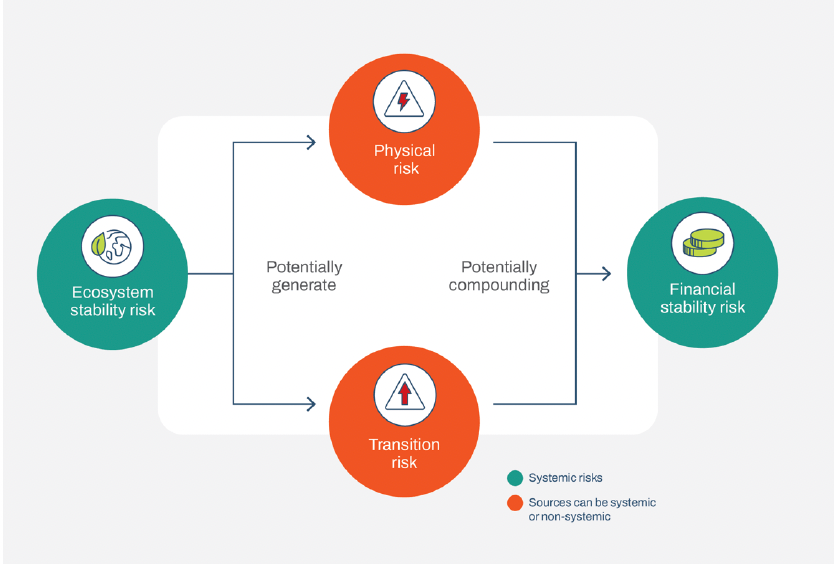

(リスク・財務・サステナビリティ部門へ) リスクは通常、物理的リスク(水不足など)・移行リスク(規制・市場変化)・システミックリスク(金融・生態系の安定性)に分類される。定量化の手法はまだ発展途上であり、高・中・低のヒートマップによる分類など、既存のリスク管理プロセスへの統合から着手することが現実的とされる。

問4:自然関連の機会とその財務的含意を、どう特定し優先順位づけるのか。

(財務・戦略・オペレーション・イノベーション部門へ) リスクの裏側には機会がある。運用効率の改善、新製品・新市場、供給網のレジリエンス強化、ビジネスモデル革新、金融イノベーションといった類型を整理し、収益予測やコスト削減、投資収益率といった財務手法で評価する。レジリエンス向上やグリーンファイナンスへのアクセスも重要な機会の源泉である。

テーマ3:意思決定と財務計画に統合する

問5:自然関連の考慮を、ガバナンスと意思決定プロセスにどう組み込むのか。

(経営・取締役会・ガバナンス・財務・不動産部門へ) 取締役会・経営の双方によるガバナンスが鍵となる。新たな委員会を設けるのではなく、既存の気候・リスクガバナンスやRACI(責任分担表)を自然に拡張するのが効率的だ。投資判断において「いつ自然関連情報が意思決定を変えうるか」という閾値や承認基準を明確にすることも求められる。

問6:自然関連の考慮を、戦略と財務計画にどう統合するのか。

(財務・IR部門へ) 自然を「背景情報」ではなく「意思決定のインプット」として扱えているかが問われる。設備投資判断における除外基準やシャドープライスの活用、予算編成での囲い込み・配分・内部炭素/水価格、四半期・年次サイクルへの組み込みと長期視点の両立がポイントとなる。

問7:自然に関する目標をどう設定するのか。

(経営・サステナビリティ・リスク・財務部門へ) 目標は組織の優先順位とアンビションを内外に示す。CFOには、目標が信頼に足り、SMART(具体的・測定可能・達成可能・関連性・期限付き)であり、責任者と資源配分が伴っているかを保証する役割がある。SBTNによる科学に基づく目標設定や、GBFとの整合も論点となる。

問8:バリューチェーンを含め、自然関連課題への行動をどうインセンティブづけるのか。

(財務・調達・人事部門へ) 自然関連課題はバリューチェーン全体に及ぶため、社内の報酬・評価制度に自然関連指標を組み込むと同時に、調達条件や契約条件を通じて取引先の行動を促す。供給先スコアカードの見直しや、検証された自然成果に報いる調達要件が実践的な一歩となる。

テーマ4:市場の期待に応える

問9:投資家・規制当局・ステークホルダーは自然について何を求め、当社はどう応えているのか。将来はどう変わるのか。

(コンプライアンス・法務・サステナビリティ・財務・IR部門へ) ISSB(国際サステナビリティ基準審議会)はすでに自然関連を含む重要情報の開示を求めており、TNFDの提言を踏まえた追加的な基準設定(IFRS実務記述書)も進行中とされる。GRIやESRS(欧州)など既存基準も自然・生物多様性を含んでおり、開示ロードマップの整備が望まれる。

問10:当社の既存データと情報管理システムは、内外の期待に応えられているか。

(財務・サステナビリティ・リスク・経営・内部監査部門へ) 気候と異なり、自然には単一の標準指標が存在しない。データは分散し品質もばらつくため、財務報告に準じた管理・統制が求められる。自然資本会計は、自然データを一貫性・比較可能性・監査可能性のある形に整え、財務情報と統合するための有効な手立てとなる。

テーマ5:組織横断の連携と能力構築を主導する

問11:財務チームは必要なスキルを備え、組織全体の自然関連の行動に貢献できているか。

(財務・経営・取締役会へ) データ分析、財務計画、報告基準の解釈といった財務チームの既存スキルは、複雑な自然関連情報を意思決定に資する知見へと翻訳するうえで大きな強みになる。CFOと財務チームは「サステナビリティの旗振り役」として、自然を単なる環境コンプライアンスにしないための文化を組織に根づかせる存在である。

開示をめぐる潮流、ISSBとTNFD

市場の期待値が大きく変わりつつある点も見逃せない。国際サステナビリティ基準審議会(ISSB)はすでに、自然関連を含むすべてのサステナビリティ関連リスク・機会について、重要な情報の開示を企業に求めている。

さらにISSBは、TNFDの開示提言やガイダンス、指標を踏まえた自然関連開示の追加基準の検討も進めており、今後はIFRS実務記述書(Practice Statement)の形で市場協議が行われる予定とされる。

加えて、クンミン・モントリオール生物多様性枠組(GBF)が掲げる「ネイチャーポジティブ」への流れも、企業の目標設定や移行計画に影響を与え始めている。自然関連課題は、もはや一部の先進企業だけが取り組むテーマではなく、市場全体の期待とルール形成の中で、経営の前提条件になりつつある。

自然は「守るコスト」ではなく「価値の源泉」

このガイドラインが一貫して伝えている最も重要なメッセージは、自然関連の取り組みをコンプライアンスやCSRの一環として捉えるのではなく、事業のレジリエンスと持続的な成長を支える価値の源泉として位置づけ直すことにある。

これは、リジェネ旅がこれまで地域や観光の文脈で問い続けてきたテーマとも重なる。森や水、土壌は、観光地にとって単なる「自然の風景」ではない。その土地の経済やコミュニティを支える資本そのものだ。地域を訪れ、その土地の生態系がどのような価値を生み出しているのかを知ることは、企業の財務担当者が自社の自然への依存や影響を見つめ直す営みとも、本質的に通じている。

自然を会計や財務の言葉で語れるCFOが増えていくこと。そして、旅を通じて自然の価値を肌で感じる人が増えていくこと。その両方が重なったとき、ネイチャーポジティブな未来への歩みは、より確かなものになっていくのではないだろうか。

参照:https://tnfd.global/publication/asking-better-questions-for-chief-financial-officers/