【2025年最新】CBAM(国境炭素税)とは?概要・仕組みと本格導入への対応ガイド

気候変動に関する話題で、「国境炭素税」という言葉を耳にすることがあります。すでに多くの人が知っている「炭素税」は、二酸化炭素などの温室効果ガスの排出量に応じて課税される仕組みで、気候変動対策として広く知られています。

この炭素税を含む「炭素賦課金」は、事業者が排出する温室効果ガスの量に応じて支払う負担金のことです。これは、カーボンプライシング(炭素の価格付け)の一つであり、温室効果ガスの排出を減らすために経済的なインセンティブを与える仕組みです。

一方で、「国境炭素税」は、主にヨーロッパで導入が進められている新しい炭素課税制度です。

中でも、炭素国境調整措置(CBAM:Carbon Border Adjustment Mechanism)は、EU(欧州連合)が導入を進めている代表的な国境炭素税の仕組みです。この制度は、特定の輸入品に対しても炭素排出量に応じた課税を行い、国内企業と輸入業者の間で公平な競争環境を確保することを目的としています。

本記事では、国境炭素税について、EUでの現状や今後の動向を詳しく解説します。

炭素税とカーボンプライシング

炭素税とは、炭酸ガスなどの温室効果ガスの排出量に関連するカーボンプライシングの仕組みのひとつです。炭素税や排出権取引などを含めて、炭素賦課金ともいいます。

通常、炭素税の構成は以下の3つから成り立っています。

- 課税対象(どの事業者に課税するか)

- 課税税率(どの程度課税するか)

- 税収の使途(集めた税金をどのように活用するか)

課税対象には、温室効果ガスを排出する事業者や個人(自宅など)が含まれます。たとえば、国内の再生可能エネルギー関連の賦課金では、電力を消費する家庭が負担しています。

課税税率については、二酸化炭素の排出量に応じた税率が通常適用されます。税収の使途に関しては、欧州をはじめとする各国で炭素税が一般会計に計上され、その後、脱炭素関連事業へ投資されています。

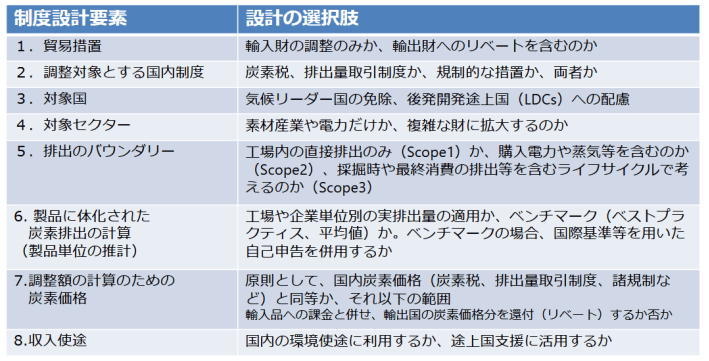

一方、国境炭素税のような炭素課税制度は、以下のように制度設計要素が複雑に絡み合っています。

この制度は、一種の関税に近い考え方であるため、自国のみで制度を設計することが難しいというデメリットがあります。

超大国やEUのように国際的な影響力を持つ国・地域であれば導入しやすい一方、新興国や単独の小国では、制度設計や導入において他国の動向に依存せざるを得ない状況となることがあります。

国境炭素税とは? 通常の炭素税との違いとその仕組み

国境炭素税は、通常の炭素税とはやや性質が異なります。この制度は、主にEUで導入が進んでいる新しい炭素課税の仕組みで、しばしば「関税」や「相互関税」といった言葉と関連して語られます。

実際には、一種の関税障壁ともいえる制度です。

国境炭素税の仕組みと目的

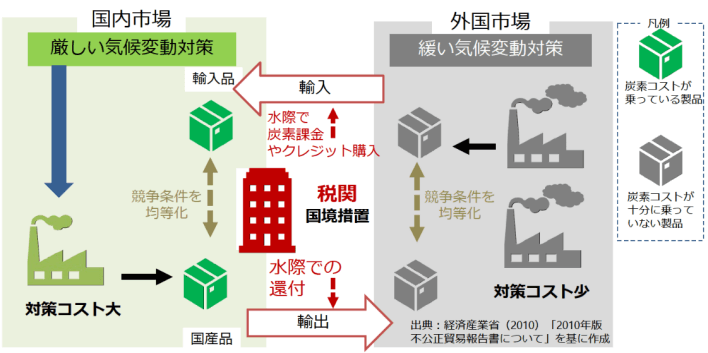

国境炭素税は、国家間の貿易において、自国以外の国で導入されているカーボンプライシングの基準が緩い場合に適用されます。具体的には、炭素排出量が多い製品を排出削減の進んでいない国から輸入する際に、自国のカーボンプライシング基準に基づいた追加課税を求める制度です。

この仕組みによって、自国の企業が負担している炭素コストと、輸入製品にかかる炭素コストを同等にし、公平な競争環境を保つことが目的とされています。

国境炭素税は、自国内で排出される温室効果ガスに課税するものではなく、輸入される他国製品の生産過程で排出された温室効果ガスに課税する制度です。

つまり、自国以外で生産された製品が対象であるため、一種の関税ともいえます。通常の関税と同様に、他国から自国へ輸入される際に課せられる仕組みです。

支払い方法と還付制度

国境炭素税の支払い方法には、以下のようなケースがあります。

- 税金として直接徴収される場合

- 証書を購入することで支払う場合

一方で、自国からカーボンプライシングが緩い国への輸出においては、課税の差額を事業者に還付する制度も国境炭素税の一形態とされています。

EUにおける国境炭素税の導入事例:CBAM

EUでは、すでに炭素国境調整措置(CBAM: Carbon Border Adjustment Mechanism)が導入されています。このCBAMは、実質的に国境炭素税とほぼ同等の制度として運用されています。

具体的には、EU域外から輸入される製品に対して、輸入業者にCBAM証書の購入を求めることで、域外の輸出業者に炭素排出コストの負担を求める仕組みです。これにより、EU域内の企業が炭素価格の負担で不利にならないように調整しています。

欧州の国境炭素税の動向と自国産業への影響

現在、欧州では鉄鋼、アルミニウム、セメントなど特定の製品をEU域外から輸入する際に、国境炭素税(CBAM)が課される仕組みが導入されています。

CBAM導入の背景と経緯

欧州委員会は2021年7月、「欧州グリーン・ディール」実現に向けた気候変動対策として、政策パッケージ「Fit for 55」を発表しました。その中核施策のひとつが、炭素国境調整メカニズム(CBAM:Carbon Border Adjustment Mechanism)です。

CBAMは次のような仕組みです。

EU域内で生産される対象製品には、EU排出量取引制度(EU ETS)に基づく炭素価格が課されています。

EU域外から輸入される同様の製品にも、域内と同等の炭素価格を課すことで、国内外で公平な競争環境を確保します。

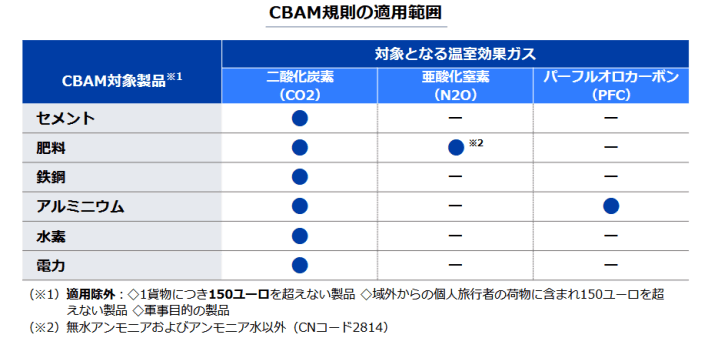

CBAMが適用される主な製品は以下の通りです。

これらの製品は、いずれも生産過程で多くの温室効果ガスを排出するため、課税対象となっています。

CBAMの対象製品と目的

現在のところ、セメント、肥料、鉄鋼、アルミニウム、水素、電力がCBAM(炭素国境調整メカニズム)の対象製品となっています。これらの製品に関しては、CO2の排出量がすべての対象に適用されています。

さらに、特定の製品では以下の温室効果ガスも基準に含まれます。

- 肥料:亜酸化窒素(N₂O)

- アルミニウム:パーフルオロカーボン(PFCs)

亜酸化窒素やパーフルオロカーボンも、二酸化炭素と同様に強力な温室効果ガスであり、地球温暖化への影響が懸念されています。

CBAM導入の背景:カーボンリーケージ防止

企業が積極的にカーボンプライシングを活用し、二酸化炭素排出削減に取り組むと、次のような問題が生じることがあります。規制強化に伴うコスト増加により、企業が生産拠点を規制の緩い国や地域に移転する。

その結果、海外でのCO2排出が増加し、世界全体での排出削減効果が薄れる。この現象は、カーボンリーケージ(炭素漏洩)と呼ばれ、国際的な温暖化対策の大きな課題です。

CBAMの役割と期待される効果

CBAMは、このカーボンリーケージ問題に対処するための措置として導入されました。輸入品に対して炭素価格の差額分を課すことで、規制逃れの動きを抑制します。

EU域内の産業競争力を守りつつ、域外の生産者にも温暖化対策を促すことが期待されています。この制度は、実質的に一種の関税として機能しており、EU域外からの輸入品に公平な炭素コストを反映させることを目的としています。

CBAM導入の背景と経緯

実は、CBAM(炭素国境調整メカニズム)の最初の構想は、第一次トランプ政権時代に米国への対抗措置として検討され始めました。

当時、米国が京都議定書から離脱したことを受け、EUは炭素関税の導入を議論しましたが、その時点では実現しませんでした。その後も、EUは温暖化対策を積極的に推進してきましたが、他国や他地域が十分に追随しないことが問題視され、カーボンリーケージ(炭素漏洩)が懸念されるようになりました。

こうした背景を受け、EUはカーボンリーケージへの対処策としてCBAMを導入する決定に至りました。

鉄鋼産業における導入経緯と議論

特に、EUの鉄鋼産業では以下のような状況が導入のきっかけとなりました。ロシア、ウクライナ、トルコからの鉄鋼輸入が増加。これらの国々では、十分なカーボンプライシングが導入されていない。この問題を受け、EUは自国内の鉄鋼産業を保護するためにCBAMの導入を検討しました。

なお、EUは以前から鉄鋼産業への排出権を無償で配分して産業を支援していましたが、この無償配分の縮小を決定したこともCBAM導入の後押しとなりました。

表向きには、CBAMは「カーボンリーケージの回避」を目的としていますが、結果的には、一種の関税としてEU域内の産業競争力を維持・強化する役割も果たしているといえます。

つまり、欧州鉄鋼協会や欧州セメント協会は、域外から輸入される同じ種類の製品に対して、国境炭素税などの対抗措置を講じることを期待しています。

これは、自国の産業を守るための一種の関税措置ともいえます。

国境炭素税に期待される効果

国境炭素税の主な効果としては、以下が期待されています。

1.カーボンリーケージ(炭素漏洩)の防止

気候変動対策の強度が異なる国からの輸入品に課税することで、国内製品との競争条件を公平に保つことができます。これにより、企業が規制の緩い国へ生産拠点を移すのを防ぎ、国内の気候変動対策が本来の機能を発揮するようになります。

2.貿易相手国の気候変動対策の強化を促進

国境炭素税の導入により、輸出国が自国の気候変動対策を強化する動機づけにもつながります

国境炭素税の課題と国際的な懸念

一方で、国境炭素税にはいくつかの課題と国際的な懸念があります。

1.WTOルールとの整合性

世界貿易機関(WTO)では、「輸入品に対して国産品よりも厳しい基準を課さない」という原則が存在します。この点について、EUは、自国の炭素価格に準じた課税額に設定しているため、WTOルールに違反しないと主張しています。

2.途上国・新興国からの反発

中国やインドなどの輸出国では、自国製品の輸出が不利になるとして、国境炭素税に強く反発しています。

国境炭素税は、他国の許可を必要とせずに適用できるため、一方的な措置として貿易摩擦の原因にもなりかねません。実際、これは一種の関税として作用し、貿易の自由を制限するとの指摘もあります。

EUの先行導入と米国の対応

EUは、世界に先駆けて国境炭素税の導入を決定しましたが、その一方的とも取れる制度設計は、国際社会で議論を呼んでいます。

一方、米国では第2次トランプ政権の発足以降、温暖化対策が後退している状況です。

しかし、西海岸での異常気象による山火事や大型ハリケーンの増加が、米国民に温暖化問題への危機感を与える要因となっています。米国の今後の姿勢が、国境炭素税を含む国際的な気候変動対策の動向に大きな影響を及ぼすでしょう。

まとめ

本記事では、国境炭素税について、特にEUでの現状や今後の動向を詳しく紹介しました。

まず、「炭素税」とは、二酸化炭素などの温室効果ガスの排出量に応じて事業者に課される賦課金であり、カーボンプライシング(炭素の価格付け)の一種です。

これに対して、「国境炭素税」は、欧州で導入が進められている新しい炭素課税制度です。最近では「関税」や「相互関税」という言葉をよく耳にしますが、国境炭素税も一種の関税障壁といえます。

最近の米国の動向をはじめ、地球温暖化対策を取り巻く世界情勢は複雑化しており、今後も国境炭素税の動向に大きな影響を与える可能性があります。